Aprender a manejar el dinero no depende de tener conocimientos complejos ni una inteligencia extraordinaria. En realidad, gran parte del éxito financiero proviene de algo mucho más simple: evitar los errores que muchas personas cometen de forma repetida.

Muchas dificultades económicas no surgen por falta de ingresos, sino por pequeños hábitos, decisiones impulsivas o estrategias mal diseñadas que se repiten durante años. Cuando estas conductas se mantienen en el tiempo, terminan afectando profundamente la estabilidad financiera.

La buena noticia es que la mayoría de estos errores pueden identificarse y corregirse con mayor facilidad de lo que parece.

Construir una vida financiera sólida implica pasar de una actitud reactiva —donde simplemente respondemos a los gastos y obligaciones que aparecen— a una mentalidad de diseño, donde cada decisión forma parte de una estrategia consciente.

En este artículo exploraremos algunos de los errores más frecuentes en la gestión del dinero y las formas prácticas de evitarlos.

La trampa de la desconexión financiera

Uno de los errores más comunes es operar sin una visión clara de cómo se mueve el dinero dentro de nuestra economía personal.

Cuando no existe un presupuesto, el dinero suele circular sin una dirección definida. Los ingresos llegan, los gastos aparecen y, al final del mes, muchas personas no pueden explicar exactamente qué ocurrió con su dinero.

Este fenómeno puede llamarse desconexión financiera.

La desconexión aparece cuando no sabemos con claridad:

- cuánto dinero entra realmente cada mes

- qué porcentaje del ingreso se destina a gastos esenciales

- cuánto se utiliza en gastos variables

- qué parte del dinero se dirige al ahorro o a la inversión

Sin esta información, tomar decisiones financieras se vuelve mucho más difícil.

El presupuesto funciona como una herramienta que reconecta todas estas piezas.

Cuando cada ingreso y cada gasto están registrados y organizados, se vuelve posible observar la estructura financiera con mayor claridad. Esto permite detectar oportunidades de mejora y ajustar los hábitos de consumo de forma consciente.

Otro aspecto importante dentro de esta desconexión financiera es la desorganización temporal.

Muchas personas experimentan dificultades económicas al final del mes, incluso cuando sus ingresos serían suficientes para cubrir sus gastos. En muchos casos, el problema no es la cantidad de dinero disponible, sino el momento en que se recibe y el momento en que se paga.

Cuando las facturas vencen antes de recibir el ingreso principal, aparece una sensación de falta de liquidez.

Una solución simple consiste en crear un calendario financiero donde se registren:

- fechas de ingreso de dinero

- fechas de vencimiento de pagos

- compromisos financieros recurrentes

Visualizar estas fechas ayuda a anticipar momentos del mes donde conviene ser más conservador con los gastos.

Pequeños ajustes en la organización del tiempo pueden mejorar significativamente la estabilidad financiera.

El mito de la seguridad absoluta

Otro error frecuente ocurre cuando las personas confunden ahorrar con invertir.

Ambos conceptos son importantes dentro de una estrategia financiera, pero cumplen funciones diferentes.

El ahorro tiene como objetivo principal ofrecer seguridad y liquidez. Es el dinero que se mantiene disponible para cubrir emergencias o necesidades de corto plazo.

Este fondo suele mantenerse en instrumentos de bajo riesgo donde el capital está protegido y puede utilizarse en cualquier momento.

El ahorro cumple una función fundamental: proteger la estabilidad del presente.

Sin embargo, confiar únicamente en el ahorro puede generar un problema a largo plazo.

Cuando el dinero permanece inmóvil durante muchos años, pierde poder adquisitivo debido a la inflación. En otras palabras, aunque el monto nominal permanezca igual, su capacidad de compra disminuye.

Aquí es donde aparece el rol de la inversión.

La inversión busca que el dinero crezca con el tiempo, generando rendimientos que permitan aumentar el patrimonio o al menos preservar el valor del capital frente a la inflación.

Por eso, una estrategia financiera equilibrada suele combinar ambos elementos.

El ahorro proporciona estabilidad y protección.

La inversión proporciona crecimiento.

Ignorar cualquiera de los dos aspectos puede limitar las posibilidades financieras a largo plazo.

El riesgo de concentrar todo en una sola decisión

En el mundo de las inversiones existe un principio ampliamente reconocido: no concentrar todo el capital en un solo activo.

Cuando una persona destina todo su dinero a una única inversión, queda completamente expuesta al desempeño de ese activo específico. Si esa inversión falla, las consecuencias pueden ser muy significativas.

La diversificación surge precisamente como una forma de gestionar ese riesgo.

Diversificar significa distribuir el capital entre distintos tipos de activos, sectores o instrumentos financieros. De esta manera, el desempeño del portafolio no depende exclusivamente del éxito de una sola decisión.

Por ejemplo, algunas personas combinan:

- activos de renta fija

- acciones

- fondos diversificados

- bienes reales o inversiones alternativas

La composición exacta dependerá de los objetivos personales, el horizonte temporal y la tolerancia al riesgo de cada persona.

Lo importante es comprender que la diversificación no busca eliminar el riesgo por completo. Su objetivo es reducir la exposición a eventos negativos específicos.

Al distribuir el capital entre diferentes opciones, se crea una estructura más resiliente frente a las fluctuaciones del mercado.

Los sesgos mentales que afectan las decisiones financieras

Incluso las personas con experiencia financiera pueden cometer errores debido a ciertos patrones psicológicos conocidos como sesgos cognitivos.

Estos sesgos influyen en la forma en que interpretamos la información y tomamos decisiones.

Tres de los más comunes en el ámbito financiero son los siguientes.

Exceso de confianza

El exceso de confianza ocurre cuando una persona cree tener una capacidad superior para anticipar movimientos del mercado o identificar oportunidades excepcionales.

Este sesgo puede llevar a asumir riesgos demasiado grandes o a concentrar demasiado capital en una sola inversión.

Con el tiempo, estas decisiones suelen aumentar la probabilidad de pérdidas importantes.

Efecto manada

El efecto manada aparece cuando las personas toman decisiones simplemente porque muchas otras personas están haciendo lo mismo.

Esto ocurre con frecuencia durante tendencias financieras muy visibles, donde ciertos activos se vuelven extremadamente populares en poco tiempo.

El problema es que, cuando la mayoría comienza a invertir en un activo por entusiasmo colectivo, muchas veces el riesgo ya se encuentra en niveles elevados.

Tomar decisiones basadas únicamente en tendencias puede conducir a resultados desfavorables.

Sesgo de confirmación

El sesgo de confirmación consiste en buscar información que respalde nuestras creencias previas e ignorar aquella que las contradice.

En el ámbito financiero, esto puede llevar a mantener inversiones que ya no son convenientes simplemente porque deseamos tener razón.

Reconocer este sesgo permite adoptar una actitud más abierta frente a la información y ajustar la estrategia cuando sea necesario.

El papel de las emociones en el dinero

Las emociones desempeñan un papel muy importante en las decisiones financieras.

El miedo y la euforia, en particular, pueden influir profundamente en la forma en que las personas reaccionan frente a los movimientos del mercado o frente a sus propias finanzas.

El miedo puede llevar a vender inversiones en momentos de caída, transformando pérdidas temporales en pérdidas permanentes.

La euforia, por otro lado, puede impulsar decisiones impulsivas basadas en la expectativa de ganancias rápidas.

En ambos casos, las decisiones se toman desde la emoción y no desde la estrategia.

Desarrollar una relación más consciente con el dinero implica aprender a reconocer estas emociones sin permitir que dominen las decisiones.

La importancia de la disciplina a largo plazo

Uno de los mayores errores financieros no es tomar una decisión incorrecta ocasionalmente. Es abandonar la estrategia demasiado pronto.

La estabilidad financiera rara vez se construye a partir de decisiones aisladas. Se construye a través de hábitos sostenidos durante años.

Ahorrar de forma constante, invertir con disciplina y mantener un presupuesto claro son prácticas que producen resultados acumulativos con el tiempo.

Muchas personas subestiman el poder de la constancia.

Pequeñas decisiones financieras correctas, repetidas durante largos períodos, pueden producir transformaciones profundas en la estabilidad económica.

Por esta razón, uno de los principios más importantes en la gestión financiera es mantener una visión de largo plazo.

Esto no significa ignorar los cambios del entorno ni aferrarse rígidamente a un plan. Significa evitar reaccionar impulsivamente ante cada fluctuación del mercado o cada estímulo externo.

La verdadera habilidad financiera no consiste en predecir cada movimiento del mercado.

Consiste en construir un sistema sólido y mantenerlo con disciplina.

Construir una mentalidad de diseño financiero

Cuando evitamos los errores más comunes y desarrollamos hábitos financieros saludables, comenzamos a experimentar un cambio importante en la relación con el dinero.

El dinero deja de ser una fuente constante de incertidumbre y comienza a convertirse en una herramienta que trabaja a nuestro favor.

El presupuesto aporta claridad.

El ahorro aporta estabilidad.

La inversión aporta crecimiento.

La disciplina aporta resultados sostenibles.

Juntos, estos elementos forman una estructura financiera más robusta.

Construir este tipo de estructura no ocurre de la noche a la mañana. Es un proceso gradual que se desarrolla a través de pequeñas decisiones diarias.

Pero cada paso en esa dirección fortalece algo muy valioso: la capacidad de diseñar tu futuro financiero con mayor libertad, claridad y confianza.

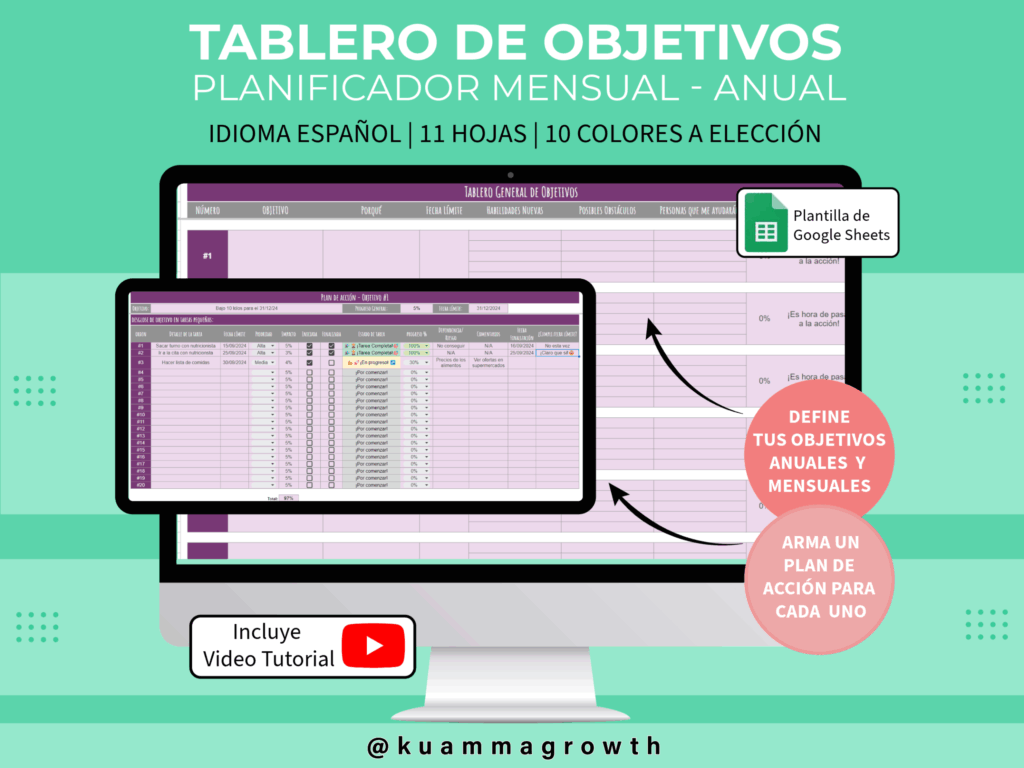

Si querés acelerar y facilitar tu gestión financiera, te recomendamos nuestra: