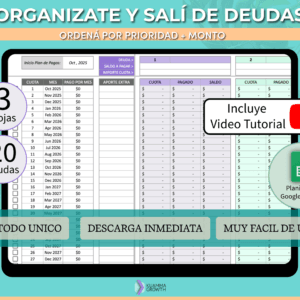

Las deudas pueden generar una sensación de pérdida de control. Muchas personas sienten que están atrapadas en un ciclo donde el dinero entra y sale sin lograr avanzar realmente hacia la estabilidad. Sin embargo, la recuperación financiera no depende del azar ni de un golpe de suerte. Depende de algo mucho más poderoso: diseñar un plan claro y sostenerlo con constancia.

Salir de deudas no significa únicamente pagar obligaciones pendientes. Significa reconstruir una relación más saludable con el dinero, recuperar la capacidad de decisión y crear las bases para un futuro financiero más tranquilo.

El primer paso para lograrlo es comprender con claridad la situación actual. Cuando no sabemos exactamente cuánto debemos, cuánto ingresamos o en qué gastamos, resulta muy difícil avanzar. En cambio, cuando aparece la claridad, también aparecen las oportunidades de cambio.

La herramienta central para iniciar ese proceso es el presupuesto.

Un presupuesto permite observar con precisión cómo se mueve el dinero dentro de tu economía personal. A partir de esa visión completa, se vuelve posible tomar decisiones estratégicas que aceleren la eliminación de deudas y eviten volver a caer en el mismo ciclo.

Recuperar el control financiero es completamente posible cuando se construye un sistema simple, claro y consistente.

A continuación veremos los pilares que pueden ayudarte a retomar el timón de tus finanzas.

El presupuesto como base para salir de deudas

El presupuesto es mucho más que una lista de gastos. Es un mapa de asignación de recursos que permite decidir conscientemente qué hacer con cada parte del dinero que recibes.

Cuando una persona está endeudada, este mapa se vuelve aún más importante.

El primer objetivo del presupuesto en este contexto es lograr visibilidad total sobre los flujos financieros. Esto significa conocer con claridad:

- cuánto dinero entra cada mes

- cuáles son los gastos esenciales

- cuánto se destina actualmente al pago de deudas

- qué gastos variables podrían ajustarse

Una vez que esta información está clara, se vuelve posible organizar el dinero en porcentajes que cumplan funciones específicas dentro del plan de recuperación.

En términos generales, el presupuesto puede estructurarse en tres grandes áreas.

Gastos esenciales

Incluyen vivienda, servicios básicos, alimentación, transporte y otros gastos necesarios para la vida cotidiana.

Pago de deudas

Aquí se asigna un porcentaje específico del ingreso destinado a reducir el capital adeudado.

Ahorro mínimo de emergencia

Incluso cuando el objetivo principal es eliminar deudas, resulta muy importante mantener un pequeño fondo de ahorro. Este fondo actúa como una protección ante imprevistos y evita tener que generar nuevas deudas cuando surge un gasto inesperado.

Aunque este ahorro sea pequeño al principio, su presencia puede marcar una gran diferencia en la estabilidad del proceso.

El presupuesto permite equilibrar estos tres elementos para avanzar de forma sostenible.

Puntualidad en los pagos y protección del historial crediticio

Cuando existen deudas, la puntualidad en los pagos se vuelve especialmente importante.

Los retrasos no solo generan intereses adicionales o penalidades, sino que también pueden afectar el historial crediticio, lo cual influye en futuras posibilidades de financiamiento.

Por esta razón, una de las estrategias más efectivas consiste en organizar los pagos de forma que los ingresos y las obligaciones estén correctamente sincronizados.

Muchas dificultades financieras aparecen simplemente porque los pagos vencen antes de que llegue el ingreso principal del mes.

Para evitar este problema, puede ser útil crear un calendario financiero donde se registren:

- fechas de ingreso de dinero

- fechas de vencimiento de facturas

- cuotas de préstamos

- pagos recurrentes

Al visualizar estas fechas juntas, es posible identificar semanas del mes donde conviene ser más conservador con los gastos.

En algunos casos también es posible reorganizar ciertos vencimientos para distribuirlos mejor a lo largo del mes.

Este tipo de organización reduce considerablemente el riesgo de atrasos y ayuda a mantener el proceso bajo control.

Reducir gastos para acelerar la eliminación de deudas

Cuando el objetivo es salir de deudas, cada porcentaje del presupuesto adquiere un valor estratégico.

Aquí aparece una regla simple pero muy efectiva.

Todo ahorro que logres en tus gastos variables puede convertirse en una herramienta directa para reducir tu deuda.

Esto implica revisar con atención hábitos de consumo que puedan ajustarse sin afectar significativamente la calidad de vida.

Por ejemplo:

- suscripciones que ya no se utilizan

- compras impulsivas frecuentes

- gastos de ocio que podrían reducirse temporalmente

- servicios duplicados o innecesarios

El objetivo no es eliminar todo disfrute ni generar un estilo de vida restrictivo permanente. Se trata más bien de realizar ajustes estratégicos durante un período determinado para acelerar la salida de las deudas.

Cada porcentaje que logras liberar del presupuesto puede dirigirse directamente a reducir el capital adeudado.

Este enfoque tiene un efecto acumulativo poderoso. Cuando el capital disminuye, también lo hacen los intereses futuros, lo que acelera el proceso de recuperación financiera.

El impacto de los ingresos adicionales

Otra forma muy efectiva de acortar el tiempo necesario para salir de deudas es generar ingresos adicionales.

Estos ingresos pueden provenir de distintas fuentes:

- proyectos freelance o trabajos temporales

- ventas de objetos que ya no se utilizan

- actividades paralelas

- bonificaciones o premios laborales

- horas extra o trabajos ocasionales

Lo más importante en este punto es la disciplina con la que se utiliza ese dinero.

Una estrategia muy poderosa consiste en destinar el 100% de cualquier ingreso adicional directamente al pago de deudas.

Cuando este dinero extra no se incorpora al nivel de gasto cotidiano, se convierte en una herramienta muy efectiva para acelerar el proceso de recuperación.

Muchas personas logran reducir significativamente el tiempo necesario para salir de deudas aplicando este principio de manera constante.

Cambiar la relación con el consumo impulsivo

Salir de deudas también implica desarrollar una relación más consciente con el consumo.

Las compras impulsivas suelen aparecer en momentos emocionales específicos.

A veces compramos para celebrar, para aliviar el estrés o simplemente por hábito.

Reconocer estos disparadores emocionales es un paso importante para mantener la integridad del plan financiero.

Una estrategia simple consiste en aplicar una pausa antes de realizar ciertas compras no planificadas.

Ese pequeño espacio de reflexión permite preguntarse si el gasto realmente contribuye al bienestar o si podría postergarse.

Con el tiempo, esta práctica fortalece la capacidad de tomar decisiones financieras más alineadas con los objetivos personales.

El valor del apoyo durante el proceso

Salir de deudas puede ser un proceso desafiante, especialmente cuando requiere modificar hábitos de consumo que estaban profundamente instalados.

Por eso, contar con un sistema de apoyo puede resultar muy valioso.

Compartir el objetivo de recuperación financiera con personas de confianza permite recibir motivación, comprensión y perspectiva.

Un entorno que entiende el propósito del proceso puede ayudar a sostener la disciplina cuando aparecen tentaciones o momentos de frustración.

Este apoyo no tiene que ser complejo. A veces basta con conversaciones abiertas con familiares, amigos o pareja sobre metas financieras compartidas.

Sentirse acompañado en el proceso suele facilitar enormemente la constancia.

Recuperar el control y mirar hacia el futuro

Salir de deudas no es únicamente una cuestión matemática. Es también un proceso de reconstrucción personal.

A medida que el capital adeudado comienza a disminuir, muchas personas experimentan algo muy importante: la sensación de volver a tener control sobre su vida financiera.

Cada pago realizado representa un paso hacia una mayor estabilidad.

Cada ajuste en el presupuesto representa una decisión consciente sobre el futuro.

Con el tiempo, el esfuerzo invertido comienza a dar resultados visibles.

Las deudas disminuyen.

El estrés financiero disminuye.

La capacidad de ahorrar comienza a crecer.

Y poco a poco aparece algo muy valioso: la libertad de tomar decisiones con mayor tranquilidad.

Recuperar el control de tus finanzas no significa negar el pasado. Significa aprender de él y construir un sistema que te permita avanzar con más claridad.

En última instancia, cancelar deudas es mucho más que cerrar cuentas pendientes.

Es el momento en que decides que tu futuro financiero ya no estará definido por compromisos del pasado, sino por las decisiones conscientes que tomas hoy.

Si querés acelerar y facilitar tu gestión financiera, te recomendamos nuestro curso: