Administrar el dinero de forma inteligente no se trata simplemente de acumular más. Se trata, sobre todo, de tomar decisiones conscientes sobre el tiempo, las prioridades y la vida que queremos construir. Cuando aprendemos a gestionar nuestras finanzas con claridad, comenzamos a transformar algo que muchas veces genera estrés o incertidumbre en una herramienta de libertad.

En esencia, administrar el dinero implica una decisión fundamental: postergar parte del consumo presente para crear mayores oportunidades en el futuro. No significa privarse de todo ni vivir con restricciones permanentes. Significa elegir con intención.

Cada gasto es una elección. Cada ahorro también.

Cuando decides no realizar una compra impulsiva, no estás perdiendo algo: estás intercambiando una gratificación inmediata por estabilidad, tranquilidad y capacidad de decisión mañana. Y ese cambio, sostenido en el tiempo, puede transformar profundamente tu bienestar financiero.

La buena noticia es que no se necesitan conocimientos complejos para comenzar. Lo que realmente marca la diferencia es desarrollar algunos principios simples, consistentes y sostenibles.

Ahorro vs. Inversión: Seguridad y Crecimiento

Cuando hablamos de ordenar nuestras finanzas, es importante comprender que ahorrar e invertir no son lo mismo, aunque muchas veces se utilicen como sinónimos. Ambos cumplen roles diferentes dentro de una estrategia financiera saludable, y entender esa diferencia es el primer paso para tomar mejores decisiones.

Ahorrar: Construir estabilidad

El ahorro es la base de todo sistema financiero personal sólido.

Ahorrar significa separar una parte de tus ingresos con prioridad en la seguridad y la disponibilidad inmediata. Este dinero no busca generar grandes rendimientos. Su objetivo principal es estar disponible cuando lo necesites.

El ahorro cumple varias funciones esenciales:

- Crear un fondo de emergencia

- Cubrir imprevistos sin recurrir a deuda

- Financiar objetivos de corto plazo

- Generar tranquilidad financiera

Imagina el ahorro como una red de seguridad. Cuando existe, la vida financiera se vuelve mucho más estable. Los problemas inesperados dejan de convertirse en crisis.

Muchos especialistas recomiendan que un fondo de emergencia cubra entre 3 y 6 meses de gastos básicos. No es necesario lograrlo de inmediato. Lo importante es construirlo gradualmente.

Incluso comenzar con pequeños porcentajes genera un efecto positivo.

Invertir: Construir crecimiento

Una vez que el ahorro básico está en marcha, aparece el segundo pilar: la inversión.

Invertir significa utilizar parte de tu capital con el objetivo de generar crecimiento a lo largo del tiempo. Aquí el dinero deja de estar completamente inmóvil y comienza a trabajar.

La inversión busca:

- Aumentar el patrimonio

- Proteger el valor del dinero frente a la inflación

- Construir ingresos futuros

- Financiar objetivos de largo plazo

Mientras que el ahorro te ofrece tranquilidad hoy, la inversión construye posibilidades mañana.

Es importante entender que la inversión implica siempre algún nivel de riesgo. Por eso, la secuencia saludable suele ser:

- Establecer un fondo de ahorro básico

- Construir estabilidad financiera

- Luego comenzar a invertir de forma gradual

Este orden permite tomar decisiones con mayor calma y perspectiva.

El Presupuesto: Tu Hoja de Ruta Financiera

Muchas personas sienten que el dinero “desaparece” sin saber exactamente en qué se fue. Esto sucede porque, sin un plan, los ingresos tienden a dispersarse en gastos pequeños, decisiones impulsivas o compromisos poco visibles.

Aquí es donde aparece una herramienta poderosa: el presupuesto.

Un presupuesto no es una restricción. Es una herramienta de claridad. Te permite saber hacia dónde está yendo tu dinero y decidir conscientemente si ese camino coincide con tus prioridades.

Construir un presupuesto efectivo puede ser más simple de lo que parece.

1. Identificar el origen del 100% de los ingresos

El primer paso es tener una visión completa de todo el dinero que entra en tu economía.

Esto incluye:

- Salario o ingresos principales

- Trabajos adicionales

- Ingresos variables

- Rentas o ingresos pasivos

- Bonificaciones o comisiones

La claridad financiera comienza con la transparencia total de los ingresos.

No importa si algunos montos son variables. Lo importante es registrar todo para comprender el panorama completo.

2. Pensar en porcentajes, no en montos

Uno de los errores más comunes al presupuestar es concentrarse solo en números absolutos.

Pensar en porcentajes suele ser mucho más efectivo porque permite adaptar el sistema a diferentes niveles de ingreso.

Una estructura simple podría dividir los ingresos en tres grandes categorías:

- Gastos esenciales

Vivienda, servicios, transporte, alimentación, seguros. - Gastos personales o variables

Entretenimiento, salidas, hobbies, compras no esenciales. - Ahorro e inversión

Capital destinado al futuro.

Cada persona puede ajustar estos porcentajes según su realidad. Lo importante es que exista una asignación consciente.

Cuando decides por adelantado qué porcentaje se destina a cada área, reduces considerablemente la probabilidad de gastar de forma impulsiva.

3. Control semanal

No es necesario revisar las finanzas todos los días, pero sí resulta muy útil realizar un seguimiento semanal.

Este pequeño hábito permite detectar patrones que muchas veces pasan desapercibidos:

- suscripciones que ya no utilizamos

- gastos pequeños pero recurrentes

- compras impulsivas frecuentes

Muchas veces, los gastos que más afectan el presupuesto no son los grandes, sino los pequeños repetidos muchas veces.

Un simple registro semanal puede generar una enorme diferencia en la conciencia financiera.

4. Sincronizar ingresos y obligaciones

Un aspecto práctico, pero muy importante, es coordinar las fechas de ingreso de dinero con las fechas de vencimiento de pagos.

Cuando existe un desfase entre ambos momentos, pueden aparecer tensiones innecesarias, incluso si los ingresos son suficientes.

Organizar los pagos de forma estratégica ayuda a:

- evitar recargos o intereses

- mantener mayor estabilidad en el flujo de dinero

- reducir el estrés financiero

Pequeños ajustes en la organización pueden simplificar mucho el día a día.

Hábitos Financieros: El Verdadero Motor del Cambio

Tener un presupuesto claro es importante, pero el verdadero cambio ocurre cuando se desarrollan hábitos consistentes.

Las decisiones financieras cotidianas muchas veces están influenciadas por emociones, impulsos o automatismos.

Por ejemplo:

- comprar algo para mejorar un mal día

- gastar para celebrar

- adquirir productos por comparación social

- realizar compras impulsivas por ofertas

Esto es completamente normal. Todos los seres humanos tomamos decisiones influenciados por emociones.

La clave no es eliminar las emociones, sino reconocerlas y tomar decisiones más conscientes.

Cuando detectas un gasto impulsivo antes de realizarlo, aparece una nueva posibilidad: elegir.

A veces decidirás gastar, y eso también está bien. La diferencia es que la decisión será intencional.

Con el tiempo, esta práctica fortalece la disciplina financiera.

Metas Financieras: La Energía que Sostiene el Proceso

Ahorrar e invertir se vuelven mucho más fáciles cuando existe un objetivo claro.

Las metas transforman el esfuerzo en algo concreto y significativo.

Algunos ejemplos pueden ser:

- crear un fondo de seguridad

- financiar estudios

- iniciar un proyecto personal

- comprar una vivienda

- construir independencia financiera

- planificar una jubilación tranquila

Cuando una meta está bien definida, cada decisión financiera adquiere mayor sentido.

En lugar de sentir que estás “dejando de gastar”, comienzas a percibir que estás construyendo algo importante.

Ese cambio de perspectiva es poderoso.

El Valor del Entorno y el Sistema de Apoyo

El entorno también influye en nuestras decisiones financieras.

Así como ocurre con el ejercicio físico o los hábitos de salud, es más fácil sostener cambios cuando existe un contexto que los acompaña.

Hablar de finanzas con amigos, familiares o pareja puede generar conversaciones valiosas sobre prioridades, metas y hábitos.

No se trata de comparar resultados, sino de compartir aprendizajes y apoyo.

Incluso pequeñas conversaciones sobre organización financiera pueden ayudar a fortalecer la disciplina colectiva.

La Psicología del Dinero

Las finanzas personales son, en gran medida, un fenómeno psicológico.

Las emociones influyen profundamente en la forma en que gastamos, ahorramos e invertimos.

Por eso, desarrollar inteligencia financiera también implica desarrollar autoconocimiento.

Algunas ideas útiles para cultivar una relación más saludable con el dinero incluyen:

Evitar decisiones en estados emocionales intensos

El miedo y la euforia suelen ser malos consejeros financieros.

Las decisiones importantes se toman mejor desde la calma y la reflexión.

Pensar en horizontes de largo plazo

Los resultados financieros más importantes no aparecen en semanas ni meses, sino en años.

Pequeñas decisiones sostenidas en el tiempo generan transformaciones enormes.

Respetar la estrategia

Cuando diseñas un plan financiero en un momento de claridad, es importante respetarlo incluso cuando surgen tentaciones o presiones externas.

La disciplina no es rigidez. Es consistencia con los objetivos elegidos.

Convertirte en el Arquitecto de tu Futuro Financiero

Gestionar el dinero de forma consciente no significa vivir con restricciones ni obsesionarse con cada gasto.

Significa algo mucho más valioso: recuperar el control.

Cuando comprendes cómo fluye tu dinero, cuando sabes cuánto puedes gastar, cuánto puedes ahorrar y hacia dónde te diriges, la incertidumbre comienza a disminuir.

Poco a poco aparece algo mucho más importante que el dinero en sí mismo: la libertad de elegir.

Libertad para tomar decisiones con tranquilidad.

Libertad para enfrentar imprevistos con mayor seguridad.

Libertad para construir el futuro que deseas.

Administrar tus ingresos por porcentajes, desarrollar hábitos financieros saludables y mantener una visión de largo plazo son herramientas poderosas para lograrlo.

No se trata de perfección.

Se trata de progreso constante.

Cada pequeño paso hacia una mayor organización financiera es también un paso hacia una vida con más tranquilidad, más claridad y más libertad.

Y ese proceso, cuando se sostiene en el tiempo, puede transformar profundamente la relación que tenemos con el dinero y con nuestras decisiones.

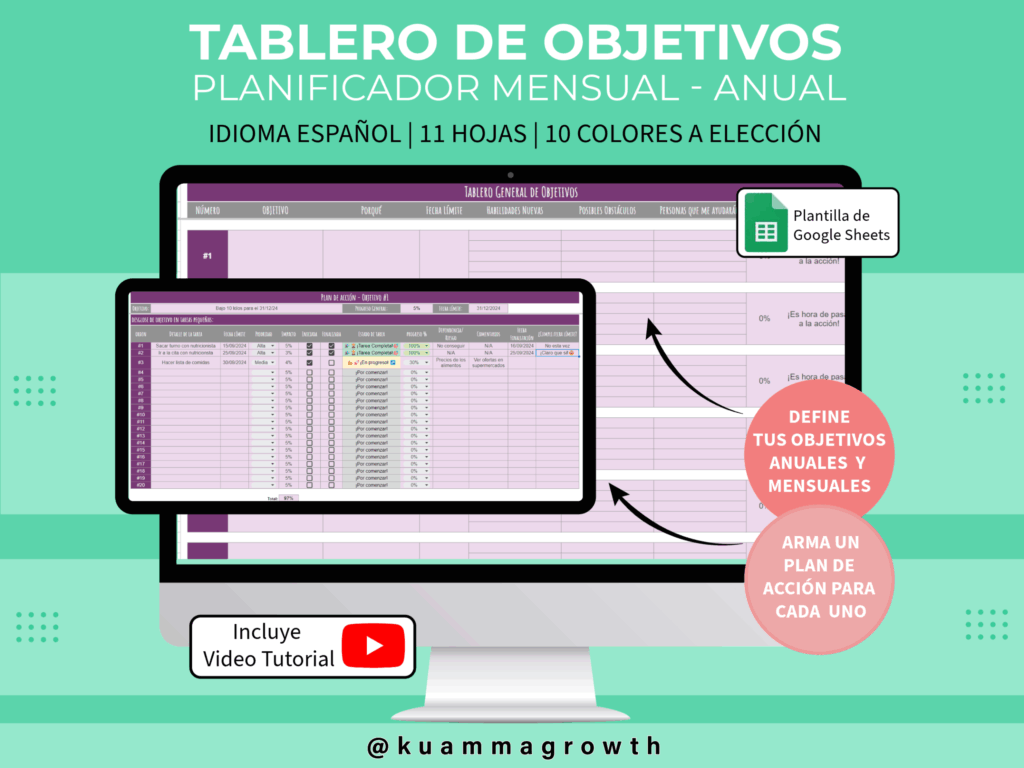

Si querés acelerar y facilitar tu gestión financiera, te recomendamos nuestra: